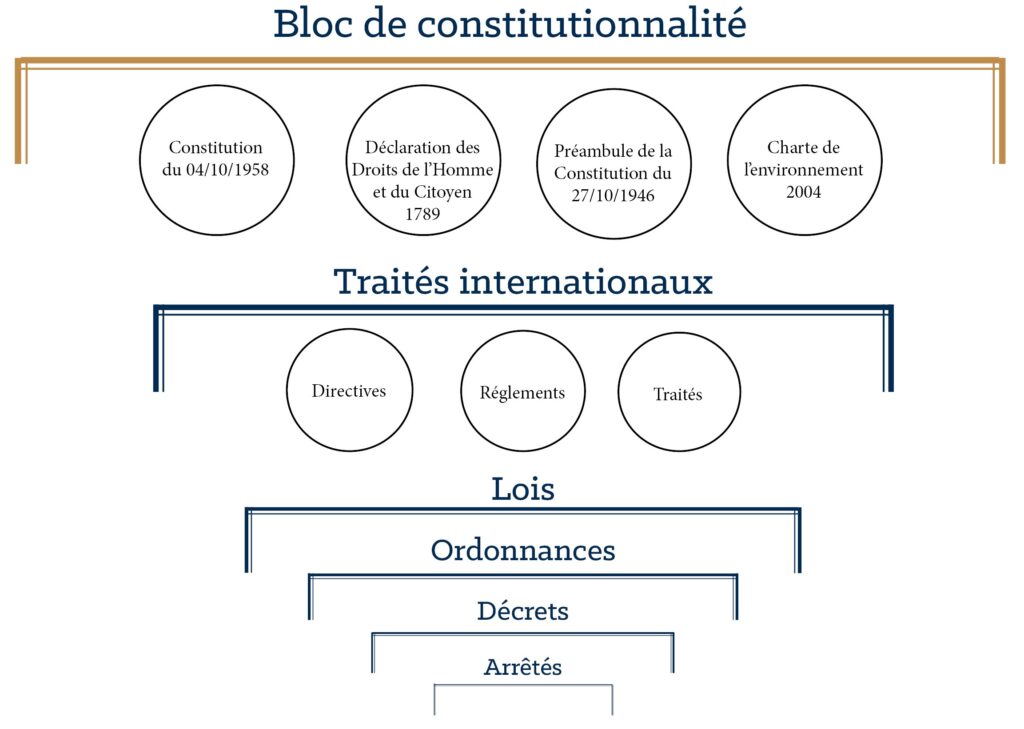

Le bloc de constitutionnalité

Ce bloc constitue les textes supérieurs. Il encadre le pouvoir de l’Etat, organise les relations entre les institutions et consacre certains droits et principes fondamentaux.

Quatre textes le composent :

- La Constitution du 4 octobre 1958 (dernière modification le 8 mars 2024 concernant l’interruption volontaire de grossesse),

- La Déclaration des Droits de l’Homme et du Citoyen de 1789,

- Le préambule de la Constitution du 27 octobre 1946,

- La Charte de l’environnement de 2004.

Les traités internationaux

Les traités sont des accords écrits entre des sujets de droit international visant à produire des effets juridiques et régis par le droit international.

Selon le nombre d’acteurs impliqués, ils peuvent être bilatéraux, multilatéraux ou universels. Ils sont généralement négociés puis conclus à l’occasion d’une conférence internationale ou au sein d’une organisation internationale. Par exemple : l’accord de Paris sur le climat entré en vigueur le 4 novembre 2016 et signé par 175 pays au siège de l’ONU.

On trouve également les traités européens et l’ensemble du droit dérivé européen principalement :

Les directives européennes

Elles sont prises par le Conseil de l’Union européenne, seul ou avec le Parlement européen.

Les directives imposent aux États destinataires un objectif commun et un délai pour l’atteindre. Elles entrent en vigueur à la date qu’elles fixent, ou à défaut le 20e jour suivant leur publication au JOUE (Journal officiel de l’Union européenne).

Les États membres doivent transposer la directive dans leur droit national en adoptant les textes nécessaires à la réalisation de l’objectif fixé voire en abrogeant certains qui seraient en contradiction. On parle alors d’ordonnance de transposition.

Dans le secteur de l’assurance, on peut citer à titre d’exemple :

- Directive 2025/1 du 27 novembre 2024 JOUE 8 janvier 2025 établit un cadre pour le redressement et la résolution des entreprises d’assurance et de réassurance.

- Directive 2009/138/CE du 25 novembre 2009 dite Solvabilité II entrée en vigueur en janvier 2016 et visant notamment à harmoniser les exigences en matière de fonds propres pour les assureurs. Cette directive a été révisée et est en cours de transposition pour une entrée en vigueur courant 2026.

La nouvelle « version » directive 2025/2 du 27 novembre 2024 JOUE 8 janvier 2025 s’intéresse davantage à la gestion de risques notamment ceux liés aux changements climatiques, elle envisage des nouveaux modes de calcul de solvabilité des entreprises d’assurances, etc…

- Directive 2016/97 du 20 janvier 2016 dite DDA (Directive sur la distribution d’assurance) impose notamment des normes en matière de transparence, communication et gouvernance.

On peut également mentionner des textes qui ne visent pas spécifiquement le secteur de l’assurance mais l’impactent fortement :

- Les directives relatives à la lutte contre le blanchiment d’argent et le financement du terrorisme. La dernière directive en date est celle du 31 mai 2024 (Directive UE 2024/1640)

- La CSRD (Corporate Sustainability Reporting Directive) Directive 2022/2464 du 14 décembre 2022 visant à renforcer la publication d’informations en matière de durabilité par les entreprises.

Les règlements européens

Il existe deux types de règlements :

- ceux adoptés sur proposition de la Commission européenne par le Conseil de l’Union européenne, seul ou avec le Parlement européen ;

- ceux adoptés par la Commission par son pouvoir propre (règlements délégués) ou en exécution des décisions du Conseil (règlements d’application) .

Ces actes sont de portée générale, obligatoires dans toutes leurs dispositions et applicables immédiatement dans les États membres. Ils s’imposent à tous les sujets de droit : Etats, particuliers, personnes morales, institutions.

Dans le secteur de l’assurance, on peut citer à titre d’exemple :

- DORA (Digital Opérational Resilience Act). Règlement UE 2022/2554 du 14 janvier 2022 européen entré en vigueur le 17 janvier 2025. Ce texte définit des exigences pour renforcer et harmoniser la gestion des risques liés aux technologies de l’information et de la communication (TIC) et à la sécurité des réseaux et des systèmes d’information au niveau de l’UE.

- IA ACT Règlement UE 2024/ du 13 juin 2024 qui entre progressivement en vigueur depuis le 2 février 2025.

- RGPD (Règlement général sur la Protection des Données) Règlement UE 2016/679, entré en vigueur en mai 2018,

Pour rappel, les principales institutions européennes chargées d’instaurer des « lois » (directives, règlements, décisions) sont :

- Le Parlement européen. Composé de 720 députés élus par les citoyens européens tous les 5 ans, il adopte le budget, négocie et adopte des « lois » en relation avec le Conseil de l’Union européenne, exerce un contrôle sur la Commission européenne.

- Le Conseil de l’Union européenne. Composé des ministres des 27 Etats membres par domaine d’activité (environnement, agriculture, commerce…). Il adopte le budget, négocie et adopte des lois en relation avec le Parlement.

- La Commission européenne. Composée de 27 commissaires européens (un par Etat membre) chacun en charge d’un domaine d’activité, elle propose le budget, les « lois », exécute les politiques européennes et veille à l’application des traités et des décisions prises. Le président de la Commission est élu par le Parlement.

À côté de ces trois institutions, existe également le Conseil européen composé d’un Président, des 27 chefs d’Etat de l’UE et du président de la Commission européenne. Le Conseil européen impulse les grandes orientations politiques et budgétaires, définit les priorités et le programme d’action.

On peut également citer la Cour de justice de l’UE, la banque centrale européenne et la Cour des comptes européenne.

La Loi

La loi se caractérise par sa généralité (elle s’applique à tous), son impersonnalité (elle ne vise pas des personnes ou des cas spécifiques) et son caractère obligatoire.

La loi peut être proposée par le Gouvernement (projet de loi) ou par les membres du Parlement (proposition de loi).

Le texte est discuté, amendé et voté dans les deux chambres du Parlement (Assemblée nationale et Sénat). Après accord des deux chambres, la loi est adoptée.

Le Président promulgue la loi qui doit être publiée au Journal Officiel pour entrer en vigueur.

Par la suite, la loi est codifiée. En France il existe 77 codes.

Dans le secteur de l’assurance, on peut évidemment citer :

- Le code des assurances en vigueur depuis le 11 juillet 1976. Il définit les droits et les devoirs des assureurs, des courtiers en assurance, et des assurés. Il couvre également un large éventail de domaines, notamment l’assurance automobile, l’assurance habitation, l’assurance vie, et bien d’autres etc…

Concernant la loi, vous trouverez la lettre L devant le numéro de l’article. - Le code civil en vigueur depuis le 21 mars 1804. Outre le droit des contrats, des personnes… le code civil régit toute la responsabilité tant contractuelle que délictuelle. Y figure notamment l’un des plus vieux articles encore en vigueur dans notre droit l’article 1382 devenu 1240 « tout fait quelconque de l’homme, qui cause à autrui un dommage, oblige celui par la faute duquel il est arrivé à le réparer ». (création Loi 1804-02-09 promulguée le 19 février 1804).

- Le code de commerce, le code monétaire et financier, le code de procédure pénale, le code de procédure civile, le code des impôts…

L’ordonnance

L’ordonnance est un texte normatif présenté par le gouvernement dans un domaine qui relève en principe de la loi. Elle permet d’adopter des mesures sans passer par les assemblées.

Toutefois, celles-ci ne sont pas complètement exclues puisqu’elles doivent préalablement autoriser le gouvernement à prendre une ordonnance dans un domaine précis (loi d’habilitation).

L’ordonnance ne peut acquérir une valeur juridique que si elle est ratifiée par le Parlement dans les délais précisés par la loi d’habilitation.

En droit des assurances, les ordonnances, comme les lois, sont codifiées.

L’article L 113-2 du code des assurance portant sur les obligations de l’assuré été modifié par ordonnance du 4 octobre 2017. Désormais l’assuré peut opter pour l’envoi recommandé électronique pour déclarer en cours de contrat les circonstances nouvelles qui peuvent aggraver les risques, en créer de nouveaux…

Le décret

Le décret est un acte administratif de portée générale ou individuelle émanant du pouvoir exécutif.

Il peut instaurer des règles de droit applicables à tous ou ne concerner qu’une seule personne (exemple : un décret de nomination d’un haut fonctionnaire ou un décret de naturalisation).

Un décret est signé par le président de la République (en cas de décret délibéré en Conseil des ministres) ou par le Premier ministre (en cas de décret en Conseil d’Etat ou de décret simple) et éventuellement contresigné par un ou plusieurs ministres. Les décrets sont publiés au Journal Officiel.

Il existe deux types de décret :

- Les décrets d’application ou règlements d’application, qui précisent les modalités pour mettre en œuvre la loi (montants des seuils, formalités de procédure…),

- les décrets autonomes qui ne sont pas liés à la publication d’une loi.

Les décrets sont également codifiés.

Dans le code des assurances, vous trouverez la lettre R devant le numéro de l’article pour les décrets pris en conseil d’état et la lettre D pour les décrets simples.

L’arrêté

Tout comme le décret, l’arrêté est un acte administratif qui peut être de portée générale (ex : arrêté municipal interdisant à toute personne circulant dans une rue d’y stationner) ou individuelle (ex : nomination d’un fonctionnaire).

Il peut émaner de ministres, de préfets, de maires, de présidents de conseil départemental ou régional.

Les arrêtés ministériels complètent souvent les décrets pris en application de la loi.

Vous trouverez la lettre A devant le numéro de l’article.

Exemple d’application dans le secteur de l’assurance

La Directive sur la distribution d’assurances (DDA) 2016/97 du 20 janvier 2016 relative aux intermédiaires d’assurance.

Publication de la Directive le 2 février 2016.

Le chapitre IV article 10 de la DDA prévoit « Les États membres d’origine veillent à ce que les intermédiaires d’assurance (…) respectent les exigences en matière de formation et de développement professionnels continus, afin de maintenir un niveau de performance adéquat correspondant à la fonction qu’ils occupent et au marché concerné… ». Il est prévu au moins 15 heures/an.

- Trois Règlements délégués le 11 août 2017 et le 21 septembre 2017.

- Une ordonnance de transposition le 16 mai 2018 entraînant la modification des articles L 511-1 et suivants du code des assurances. Ce texte a été pris par le président de la République sur rapport du Premier ministre et du ministre de l’Économie et des Finances après avoir entendu notamment le Conseil d’Etat.

L’article 4 de l’ordonnance, qui a créé l’article L 511-2 du code des assurances, stipule : « les intermédiaires d’assurance (…) exerçant les activités mentionnées au I respectent les exigences en matière de formation et de développement professionnels continus… Un décret en Conseil d’Etat précise les modalités du présent. »

- Un décret de transposition le 1er juin 2018 pris par le Premier ministre entraînant la modification des articles R 511-1 et suivants du code des assurances.

L’article 3 du Décret crée l’article R 512-13-1 du code des assurances Article R512-13-1 – Code des assurances – Légifrance « La durée consacrée à la formation ou au développement professionnels continus mentionnés au II de l’article L. 511-2 ne peut être inférieure à quinze heures par an. … »

- Les arrêtés du 29 juin et 26 septembre 2018 pris par le ministre de l’Economie et des Finances entrainant la modification des articles A 512-1 et suivants du code des assurances (textes modifiés par des arrêtés de 2020, 2021, 2022 et 2023).

Un article A512-8 Article A512-8 – Code des assurances – Légifrance a été pris en application de l’article R512-13-1 pour préciser spécifiquement dans quels domaines devront s’effectuer les formations.

La jurisprudence

A côté, de ces textes, la jurisprudence est une autre source du droit de grande importance. Elle est constituée par l’ensemble des décisions rendues par les hautes juridictions (Cour de cassation, Conseil constitutionnel et Conseil d’Etat en France) et dans une moindre mesure par les cours d’appels.

Le rôle de la jurisprudence est avant tout de rechercher le sens de la loi, voire de l’interpréter si nécessaire.